Die Themen Altersvorsorge und Hinterbliebenenschutz sind ein Dauerbrenner. Das Problem: Viele Menschen sind verunsichert und wissen nicht, welche Produkte sich lohnen. Insbesondere bei Lebensversicherungen ist Vorsicht geboten. Ist es noch lohnenswert, eine Lebensversicherung abzuschließen? Wir nehmen drei gängige Produkte unter die Lupe.

Die Arten: Risiko-, Kapital- oder Fondslebensversicherung abschließen?

Sie machen sich Gedanken um Ihre Altersvorsorge? Eventuell wollen Sie eine Lebensversicherung abschließen, kennen aber die unterschiedlichen Produkte nicht, geschweige denn deren Chancen und Risiken? Oder haben Sie bereits eine Lebensversicherung und sind mit den niedrigen Zinsen unzufrieden? Es ist wahrlich nicht leicht, sich im Dschungel der verschiedenen Angebote zurechtzufinden. Wir informieren über die drei gängigsten Produkte am Markt: Risikolebensversicherung, Kapitallebensversicherung und fondsgebundene Lebensversicherung.

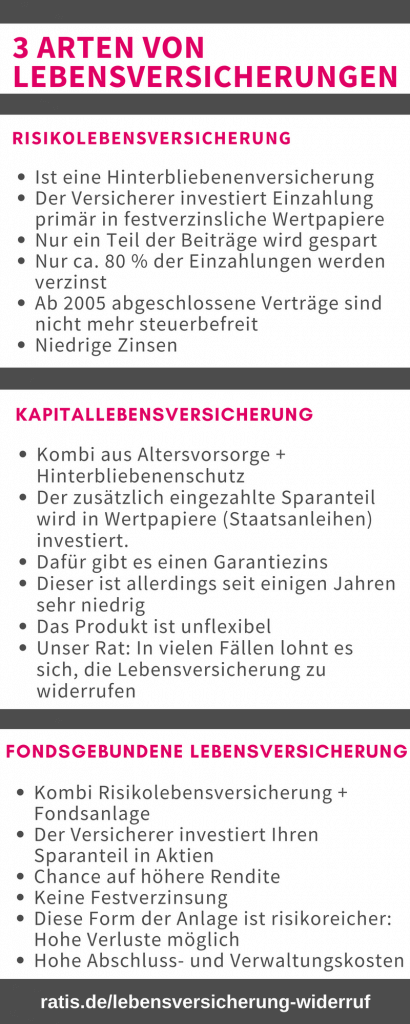

In folgender Grafik geben wir einen schnellen Überblick über die Eigenschaften der verschiedenen Arten von Lebensversicherungen.